Remboursement des frais de santé : les mutuelles sont leaders

- Article

- 6 septembre 2017

Les mutuelles constituent le premier acteur privé pour le remboursement des frais de santé, devant les assureurs et les institutions de prévoyance, indique une étude de la Drees sur la couverture des risques sociaux par les organismes complémentaires. Cette analyse place aussi les groupes mutualistes en tête.

En matière de santé, les Français continuent de faire confiance aux mutuelles. C’est à ces organismes à but non lucratif qu’ils confient majoritairement la prise en charge de leurs frais de soins, après intervention de la Sécurité sociale.

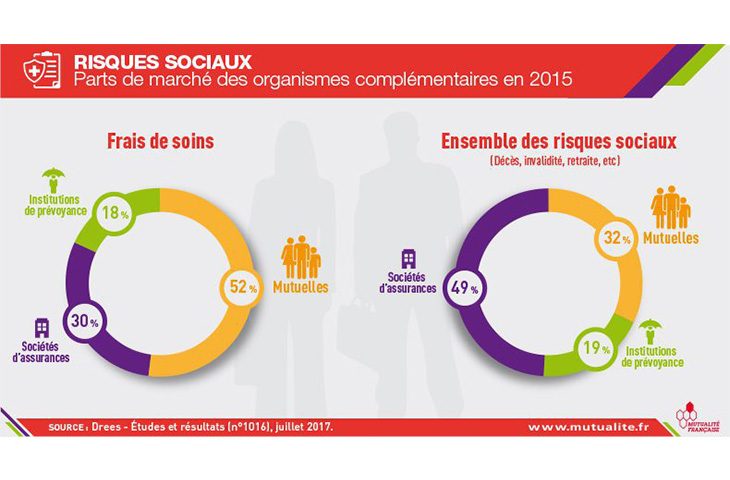

Ce sont toujours « les mutuelles qui dominent le marché, avec 52% des cotisations collectées en 2015 », indique une étude publiée le 19 juillet 2017 par la direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques (Drees). Face à ce premier acteur, les institutions de prévoyance restent à 18%, tandis que les assureurs gagnent un point pour passer à 30%, au lieu de 29% en 2014.

Recomposition du marché par groupes

Autre enseignement : les mutuelles demeurent également l’acteur principal en santé lorsque la Drees passe au crible les nouveaux groupes, qu’ils soient mutualistes, de protection sociale ou d’assurances. Les groupes mutualistes comptent pour 42% des cotisations encaissées. Cette « recomposition du marché par groupes » profite aux institutions de prévoyance, qui se retrouvent à 26%. Les groupes assureurs enregistrent un taux de 32%. Ces résultats ont été élaborés sur la base de « la nature juridique de l’organisme qui est à la tête du groupe ».

Pour mémoire, les évolutions du marché font que certains groupes mêlent désormais plusieurs familles d’acteurs. « Certaines mutuelles sont, par exemple, des filiales de groupes de protection sociale ou de groupes d’assurances, dont elles portent tout ou partie des garanties santé ou prévoyance », illustre la Drees. « De même, certaines sociétés d’assurances font partie de groupements mutualistes ou de protection sociale. Cela leur permet d’élargir leur offre de produits d’assurances ou de mutualiser leurs moyens techniques », poursuit-elle.

Santé : le premier risque social

En plus de la maladie, cette analyse actualise l’ensemble des données sur la couverture d’autres risques sociaux, comme le handicap, la retraite ou le décès, par les différents organismes complémentaires.

Ainsi, les mutuelles, les institutions de prévoyance et les assureurs ont perçu « 69 milliards d’euros de cotisations et ont versé 50 milliards de prestations au titre des risques sociaux à leurs assurés, soit presque un tiers de leur activité globale », précise la Drees.

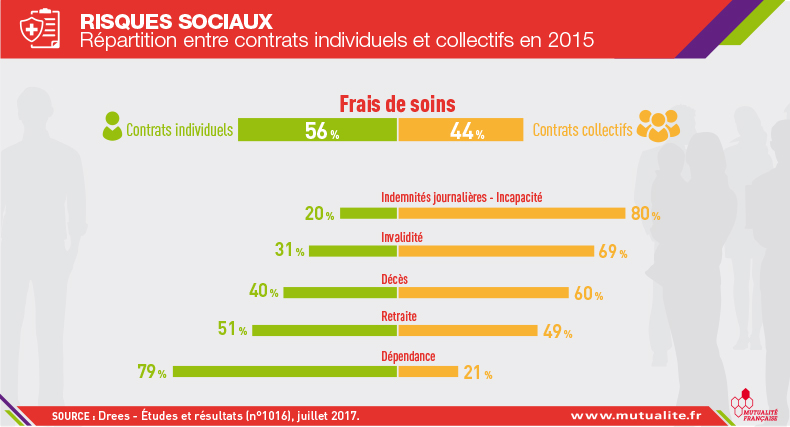

L’activité de complémentaire santé est prédominante puisqu’elle représente plus de la moitié du marché des risques sociaux, pour un montant de 35,3 milliards d’euros. Les contrats individuels sont majoritaires en 2015, avec 56% des cotisations collectées, contre 44% pour les contrats collectifs. Mais cette répartition n’inclut pas la généralisation de la complémentaire santé en entreprise, qui est intervenue au 1er janvier 2016. Cette réforme pourrait avoir un impact sur la répartition entre contrats individuels et collectifs.

Enfin, les garanties liées à l’épargne retraite, la préretraite ou la fin de carrière, totalisent 19% du marché des risques sociaux. Le risque décès correspond à 12% des cotisations collectées. Ce taux est de 11% pour l’incapacité de travail, 4% pour l’invalidité et 1% pour la dépendance.

Pour plus d'informations

N’hésitez pas à retrouver l’article sur le site de la Mutualité Française comprenant l’intégralité de l’étude de la Drees.

© Agence fédérale d’information mutualiste (Afim)

-

Participez aux Etats généraux : le système de santé a besoin de nos idées !

- Analyse

- 17 novembre 2025

-

Les mutuelles limitent la hausse des cotisations en 2025

- Article

- 23 décembre 2024

-

Manuel Qualité 2023

- Article

- 31 octobre 2023